Muhasebe 100 Kasa

100 Kasa Hesabi Isleyisi Ornek Muhasebe Kayitlari Vergi Dosyasi

100 Kasa Notlari 1 Genel Muhasebe

100 Kasa Muhasebe Dersi Ile Ilgili Konu Anlatimlar Ornekli Aciklamalar

100 Kasa Hesabi Orneklerle Isleyisi Ekonomi Hukuk

100 Kasa Muhasebe Dersi Ile Ilgili Konu Anlatimlar Ornekli Aciklamalar

Uygulamalar Genel Muhasebe

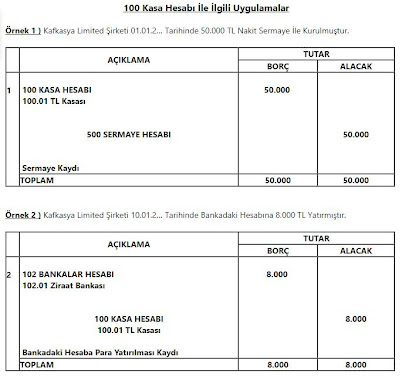

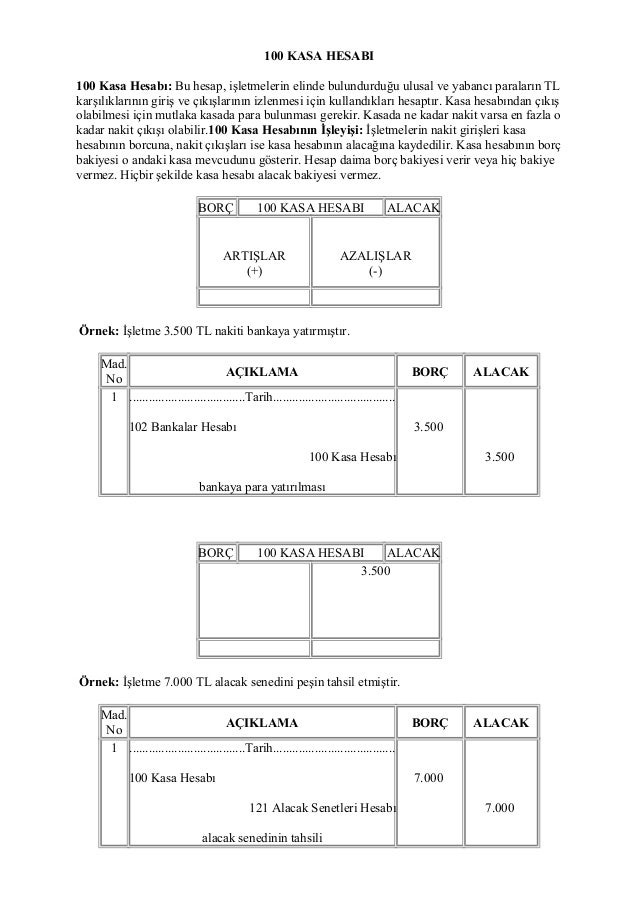

Bu hesap işletmelerin elinde bulundurduğu ulusal ve yabancı paraların tl karşılıklarının giriş ve çıkışlarının izlenmesi için kullandıkları hesaptır kasa hesabından çıkış olabilmesi için mutlaka kasada para bulunması gerekir.

Muhasebe 100 kasa. Kasada ne kadar nakit varsa en fazla o kadar nakit çıkışı olabilir. 100 kasa hesabı nakit giriş çıkışlarının izlendiği hesaptır. 100 kasa hesabı 100 kasa hesabı bilançonun dönen varlıklar grubunda yer alan hesaplardan biridir. 100 kasa hesabı i̇şletmelerin nakit giriş ve çıkışlarının kaydedildiği kasa hesabı bilançonun aktifinde yer alan aktif karakterli bir hesaptır nakit girişleri hesapta bir artış meydana getirdiği için hesabın borcuna nakit çıkışları hesapta bir azalış yarattığı için hesabın alacağına kaydedilir.

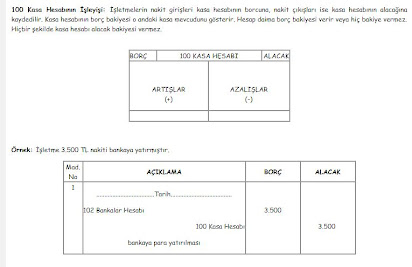

Yapılan sayı m envanter i̇şlemi sonucunda kasada belirlenen para. Tahsil edilen tutarlar hesabın borcunda yapılan ödeme ve bankaya yatırılan tutarlar ise hesabı alacak tarafında izlenir. 100 kasa hesabı muhasebe kaydı. Hesap daima borç bakiyesi verir veya hiç bakiye vermez.

100 02 01 dolar kasası 100 02 02 euro kasası. Hesap borç kalanı verir. Dönem sonunda hesabın borç kalanı mevcut kasa bakiyesini verir. Bu hesap işletmelerin elinde bulundurduğu ulusal ve yabancı paraların tl karşılıklarının giriş ve çıkışlarının izlenmesi için kullandıkları hesaptır kasa hesabından çıkış olabilmesi için mutlaka kasada para bulunması gerekir.

Hiçbir şekilde 100 kasa hesabı alacak bakiyesi vermez. 100 kasa hesabı ile i̇lgili özel durumlar yabancı paralar parayla ölçme kavramı gereğince işlemin yapıldıgı günkü alış kuru ile tl ye çevrilip muhasebeleştirilir i̇şletme daha önce kayıt ettiği yabancı parayı kayıt tutarından daha yüksek tutarda bozdurur çevirir satar vb ise aradaki fark 646 kambiyo karları. 100 01 tl kasası 100 02 yabancı para kasası. İşletmelerin nakit girişleri kasa hesabının borcuna nakit çıkışları ise kasa hesabının alacağına kaydedilir kasa hesabının borç bakiyesi o andaki kasa mevcudunu gösterir.

Ayrıca hazır değerlerin içinde yer alan kasa hesabı işletmenin nakit tahsilat ve ödemeleri için kullandığı hesaptır. Yabancı paralı işlemler muhasebenin temel kavramlarından parayla ölçülme kavramı gereğince işlemin yapı ld ığı günkü efektif alış kuru ile tl ye ç evrilerek muhasebe kaydı yapılır.

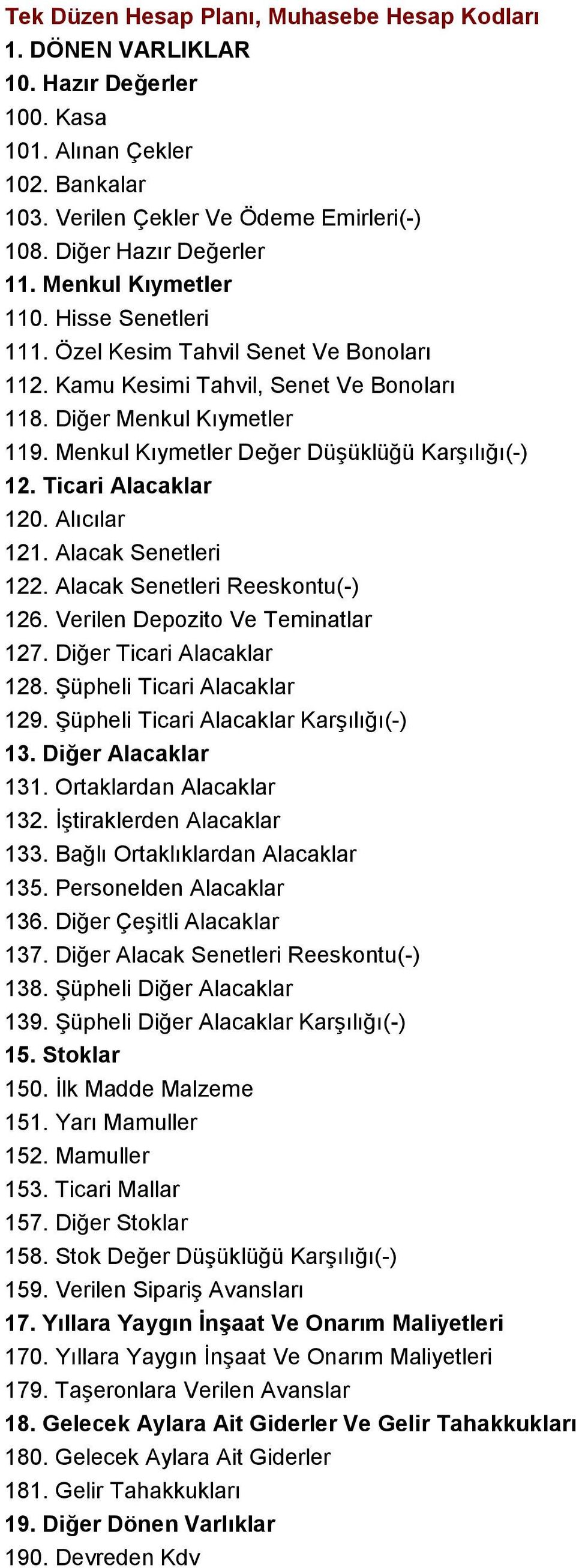

Tek Duzen Hesap Plani Muhasebe Hesap Kodlari 1 Donen Varliklar 10 Hazir Degerler 100 Kasa 101 Alinan Cekler 102 Bankalar Pdf Ucretsiz Indirin

100 Kasa Hesabinin Isleyisi Ve Ornekler Youtube

Finansal Muhasebe

Genel Muhasebe Notlari

A 1 100 Kasa Hesabi 100

100 Kasa Hesabi Isleyisi Muhasebe Gundemi Guncel Mevzuat Bilgileri

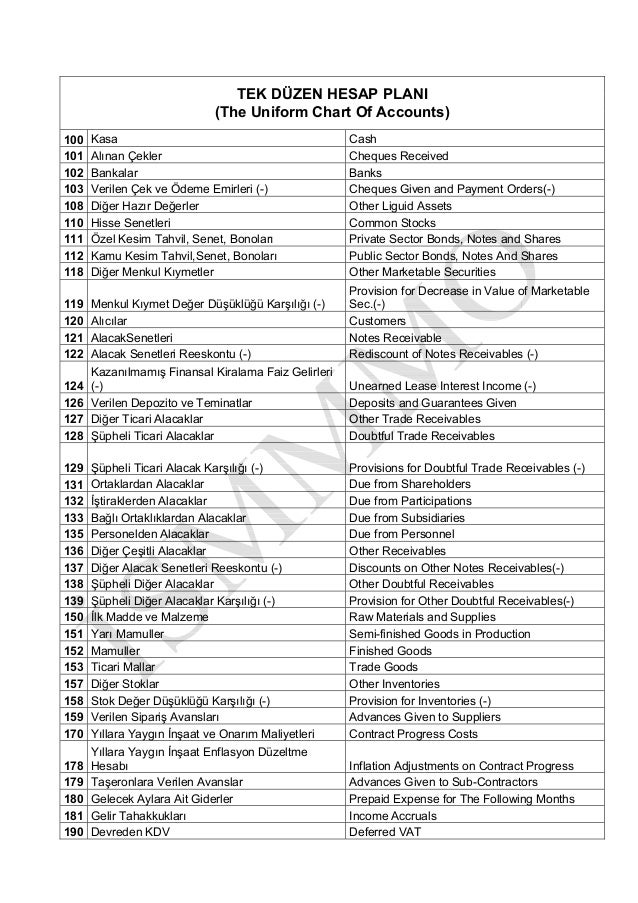

Ingilizce Tekduzen Hesapplani Ingilizce

100 Kasa Notlari 1 Genel Muhasebe

100 Kasa Muhasebe Dersi Ile Ilgili Konu Anlatimlar Ornekli Aciklamalar

Muhasebe Tek Duzen Hesap Plani

Tek Duzen Hesap Plani 100 Kasa Hesabi Ve Isleyisi Forumdenizi Com

Finansal Muhasebe

10 Hazir Degerler Youtube

100 Kasa Hesabi Nasil Calisir Ornek Muhasebe Kayitlari Ogrenelim

Tek Duzen Hesap Plani Muhasebe Hesap Kodlari 1 Donen Varliklar 10 Hazir Degerler 100 Kasa 101 Alinan Cekler 102 Bankalar Pdf Ucretsiz Indirin

100 Kasa Hesabi Ile Ilgili Uygulamalar Muhasebe Sitesi

100 Kasa Hesabi Muhasebe Mevzuat Muhasebe Haberleri Sitesi

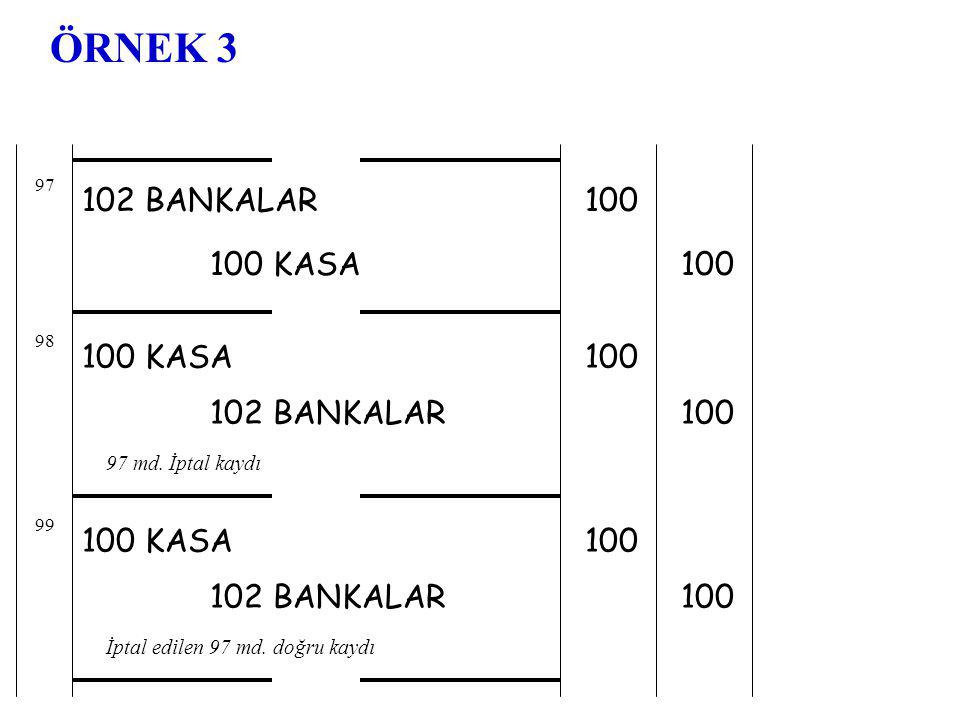

Hatali Kayitlarin Duzeltilmesi Ppt Indir

Https Encrypted Tbn0 Gstatic Com Images Q Tbn And9gctek8gd91hc5qttlir2r Verx2vl8udt 3vr1ioemkgtsus Qz4 Usqp Cau

Genel Muhasebe Muhasebe Sureci Ve Muhasebe Islemlerinin Kaydedilmesi Ppt Video Online Indir

100 Sinan Tarhan Web

Muhasebe Test Sorulari Ve Cevaplari Muhasebe Sitesi

Tek Duzen Hesap Plani Muhasebe Hesap Kodlari 1 Donen Varliklar 10 Hazir Degerler 100 Kasa 101 Alinan Cekler 102 Bankalar Pdf Ucretsiz Indirin

Kasa Hesabi Adim Adim 100 Kasa Hesabi Isleyisi Parasut Blog