Muhasebe Kasa Hesabı

100 Kasa Hesabi Isleyisi Ornek Muhasebe Kayitlari Vergi Dosyasi

100 Kasa Hesabi Orneklerle Isleyisi Ekonomi Hukuk

Uygulamalar Genel Muhasebe

Finansal Muhasebe

100 Kasa Muhasebe Dersi Ile Ilgili Konu Anlatimlar Ornekli Aciklamalar

100 Kasa Muhasebe Dersi Ile Ilgili Konu Anlatimlar Ornekli Aciklamalar

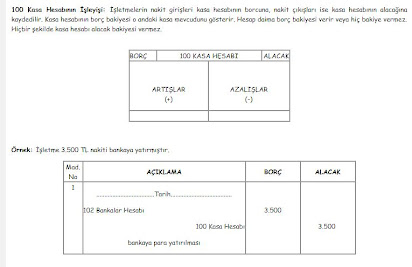

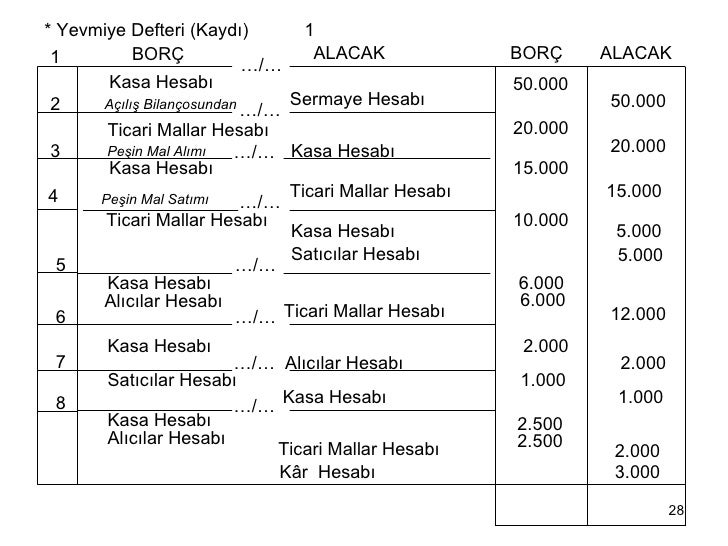

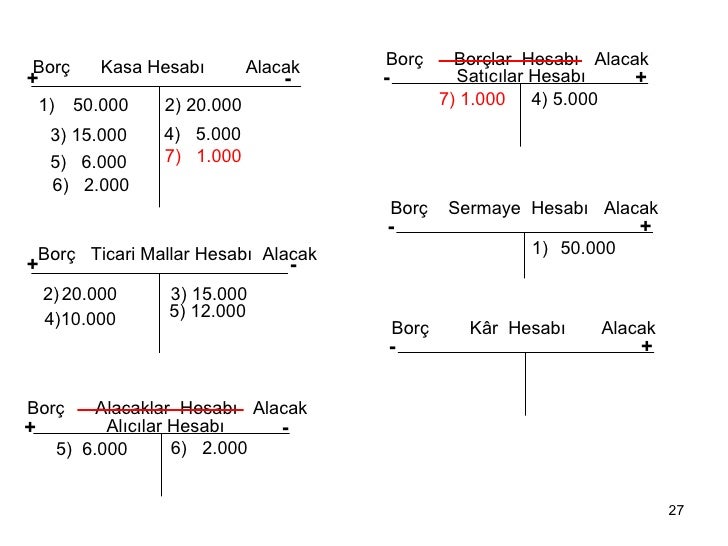

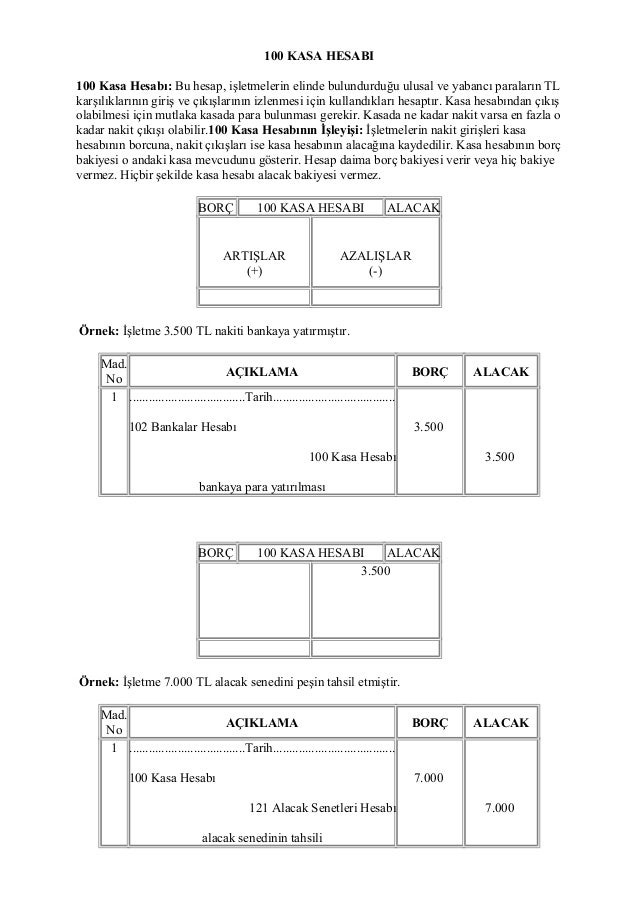

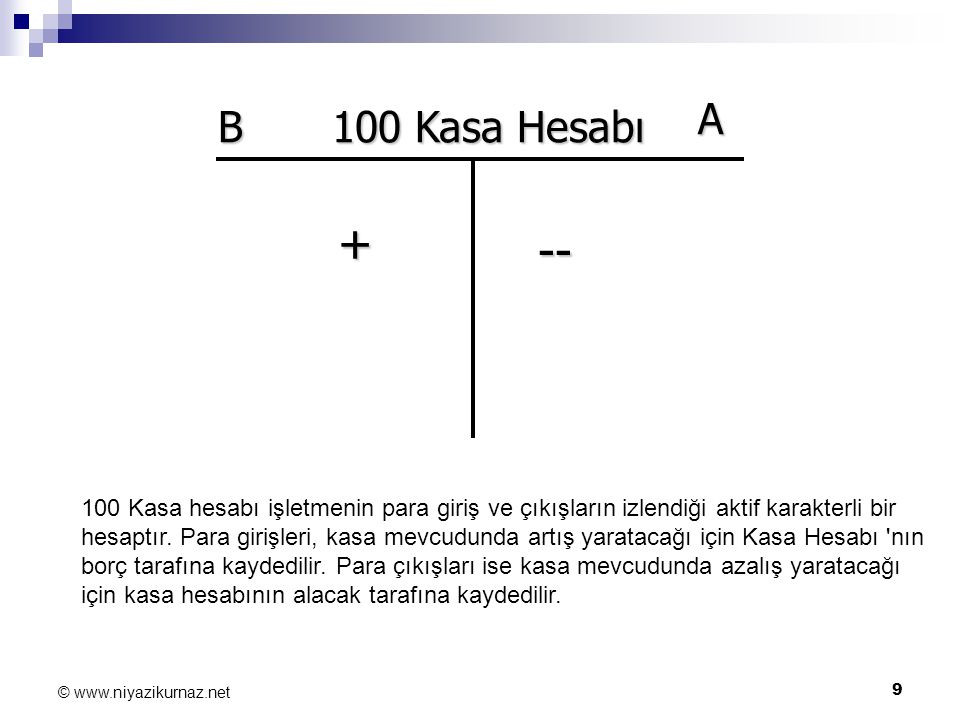

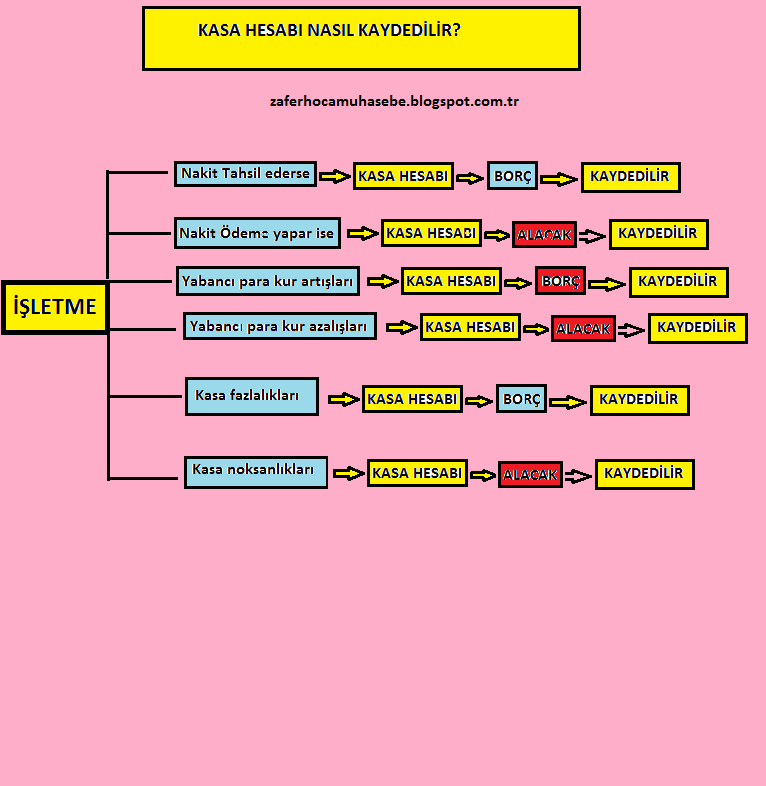

Tek düzen muhasebe uygulamaları kapsamında aktif karakterli hesaplarda artış söz konusu olduğu zaman hesabın borç kısmına aksi durumda ise yani hesaplarda azalış olduğunda ise kasa hesabının alacak kısmına kaydedilir.

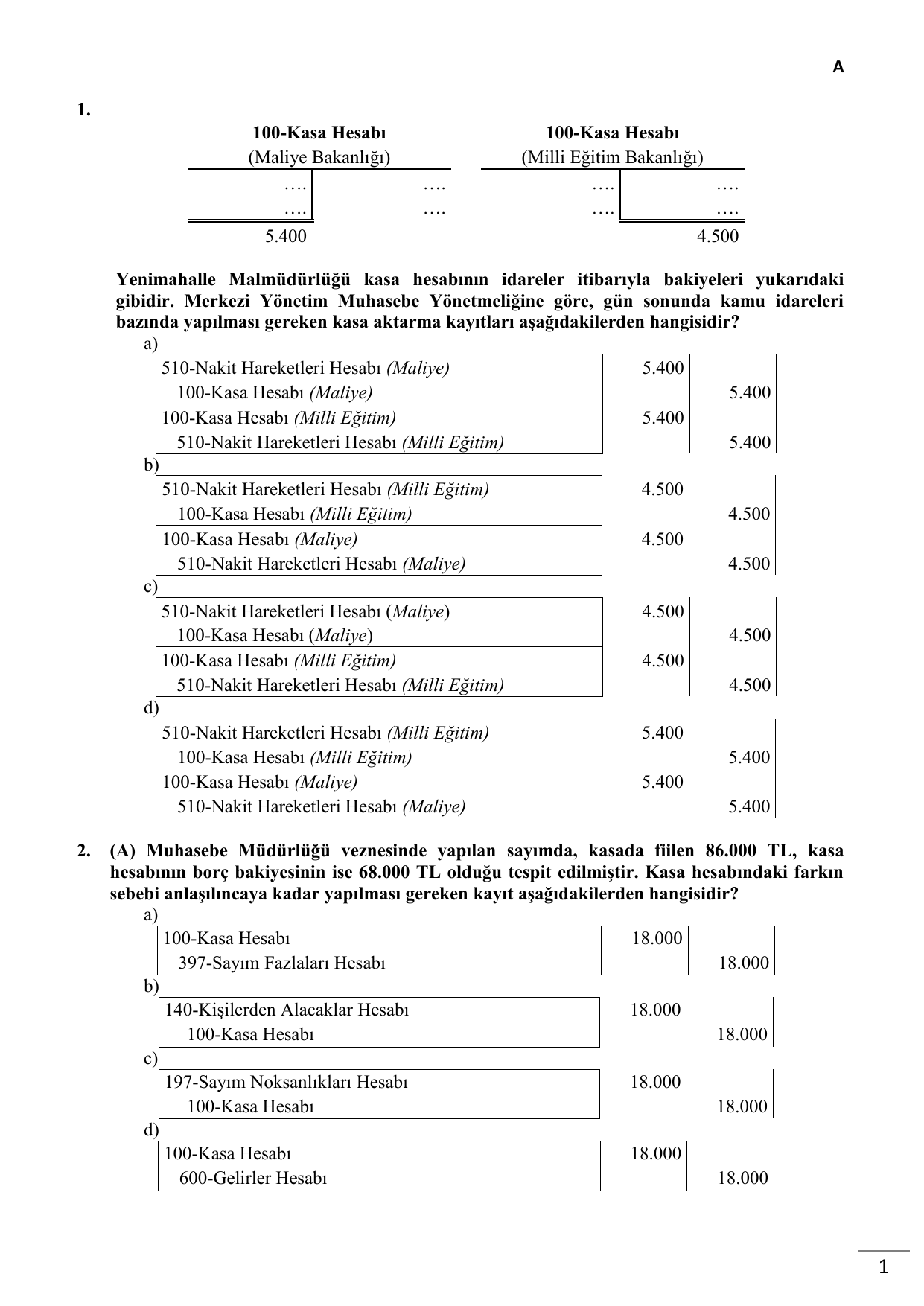

Muhasebe kasa hesabı. Kasa hesabı borç kalanı 6 200 tl. İşletme 31 10 2016 tarihinde yaptığı envanter sonucu kasasında toplam 6 000 tl nakit olduğunu saymış kasa hesabının mizandaki borç kalanının da 6 200 tl olduğu belirlenmiştir buna göre kasa farkı nasıl olur. Tahsil olunan para tutarları borç ödemeler ve bankaya yatırılan para tutarları alacak kaydedilir. Bu hesap işletmelerin elinde bulundurduğu ulusal ve yabancı paraların tl karşılıklarının giriş ve çıkışlarının izlenmesi için kullandıkları hesaptır.

Döviz cinsinden olan paralar tl ye çevrilir. 100 kasa hesabı muhasebe kaydı 100 kasa hesabı 100 kasa hesabı bilançonun dönen varlıklar grubunda yer alan hesaplardan biridir. Kasa mevcudu üzerinde yazılı olan değer ile değerlendirilir. Bilançonun 1 dönen varlıklar grubundadır hesap kodu ise 100 dür.

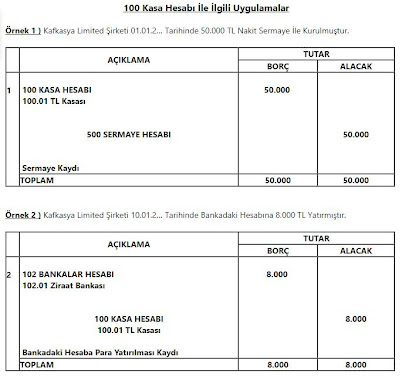

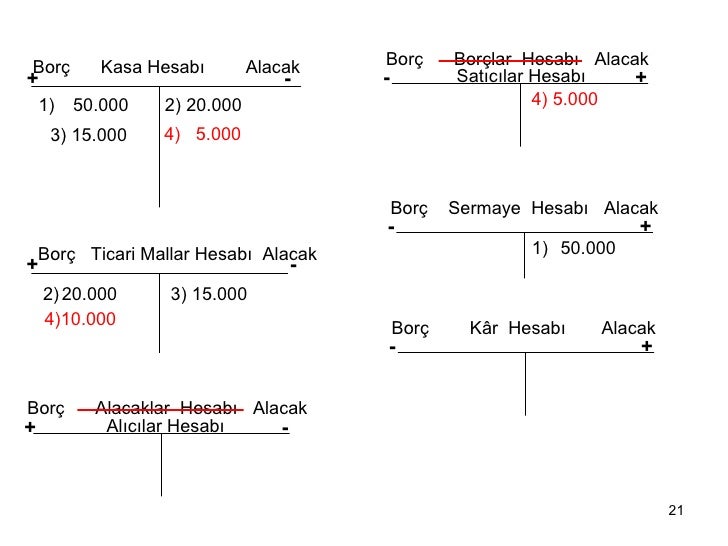

100 kasa hesabı tekdüzen hesap planında yer alan 100 kasa hesabı. İşletme 01 01 2011 tarihinde peşin bedelle 100 000 tl ye mal satmıştır. Hesap daima borç bakiyesi verir veya hiç bakiye vermez. İşletmenin elinde bulunan ulusal ve yabancı paraların tl.

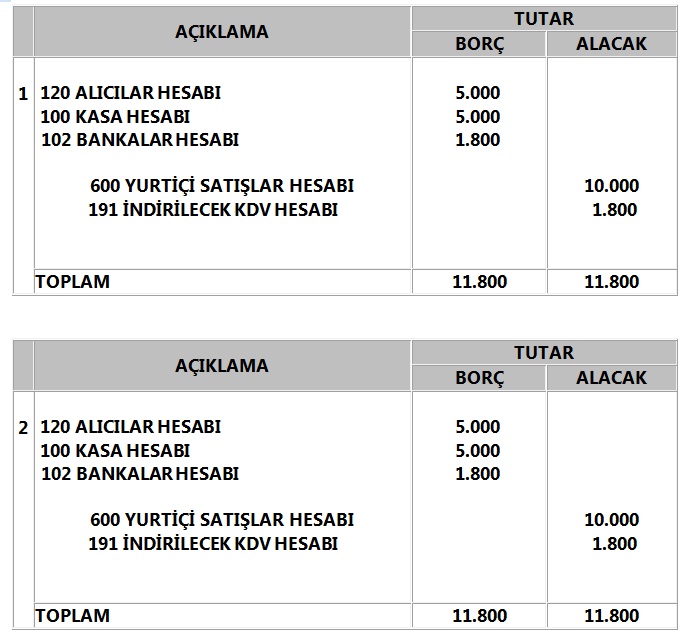

Tek düzen muhasebe uygulamalarına göre artışlar hesabın borcuna azalışlar hesabın alacağına kayıt edilir. İşletme kdv dahil 3540 tl lik ticari malı peşin almıştır. 100 kasa hesabı i̇şletmelerin nakit giriş ve çıkışlarının kaydedildiği kasa hesabı bilançonun aktifinde yer alan aktif karakterli bir hesaptır. Hiçbir şekilde 100 kasa hesabı alacak bakiyesi vermez.

Kasa hesabından çıkış olabilmesi için mutlaka kasada para bulunması gerekir. Kasa hesabı aktif karakterli bir hesap olduğundan ya borç kalanı verir veya hiç kalan vermez. Kasa hesabının borç bakiyesi o andaki kasa mevcudunu gösterir. Tutar 1 kdv oranı 3540 1 0 18 3000.

Nakit girişleri hesapta bir artış meydana getirdiği için hesabın borcuna nakit çıkışları hesapta bir azalış yarattığı için hesabın alacağına kaydedilir. Yapılacak kayıt şu şekildedir. Ayrıca hazır değerlerin içinde yer alan kasa hesabı işletmenin nakit tahsilat ve ödemeleri için kullandığı hesaptır. Kasa hesabı içerisinde hiçbir zaman alacak hesabı oluşturulmaz.

7 maddede kasa hesabı. İşletmelerin nakit girişleri kasa hesabının borcuna nakit çıkışları ise kasa hesabının alacağına kaydedilir. Tahsil olunan para tutarları borç ödemeler ve bankaya yatırılan para tutarları alacak kaydedilir. Kasa hesabı şirketlerin nakit giriş ve çıkışını kaydeden hesaptır.

Genel Muhasebe Notlari

100 Kasa Hesabinin Isleyisi Ve Ornekler Youtube

Genel Muhasebe Notlari

Finansal Muhasebe

A 1 100 Kasa Hesabi 100

100 Kasa Notlari 1 Genel Muhasebe

Kasa Hesabi Adim Adim 100 Kasa Hesabi Isleyisi Parasut Blog

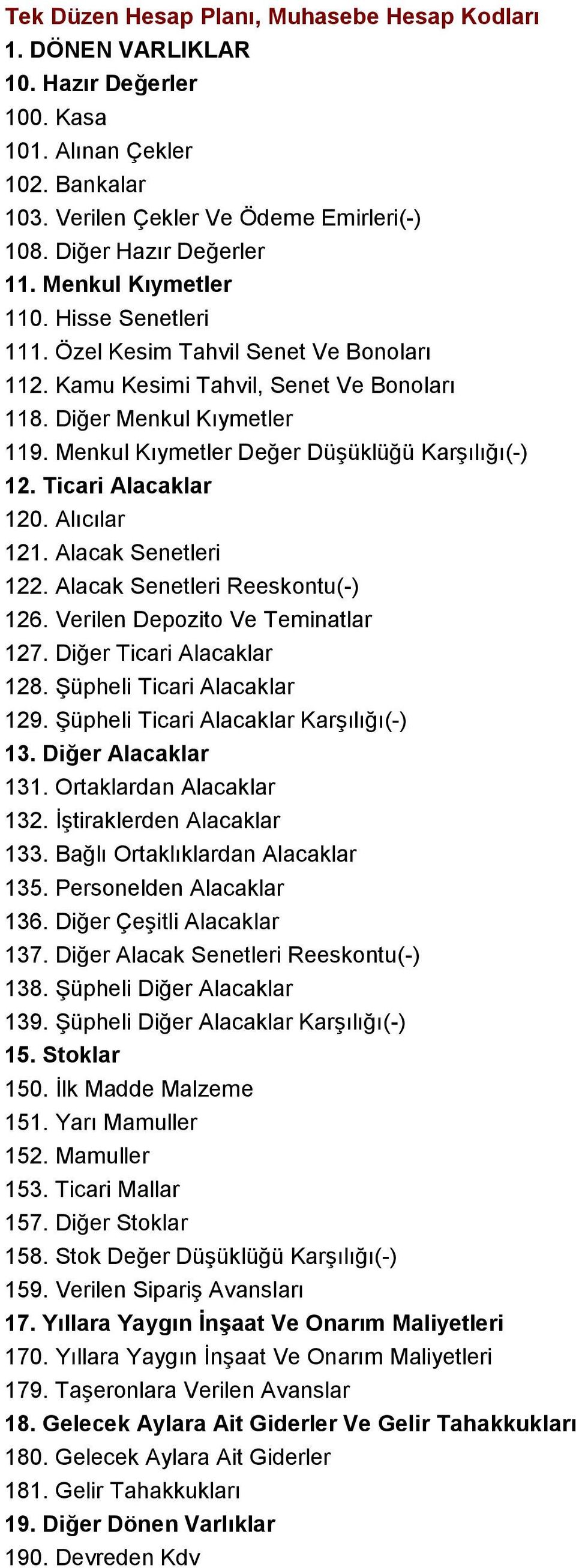

Tek Duzen Hesap Plani Muhasebe Hesap Kodlari 1 Donen Varliklar 10 Hazir Degerler 100 Kasa 101 Alinan Cekler 102 Bankalar Pdf Ucretsiz Indirin

100 Kasa Hesabi Isleyisi Muhasebe Gundemi Guncel Mevzuat Bilgileri

Hesaplarin Incelenmesi

Genel Muhasebe Muhasebe Sureci Ve Muhasebe Islemlerinin Kaydedilmesi Ppt Video Online Indir

100 Kasa Muhasebe Dersi Ile Ilgili Konu Anlatimlar Ornekli Aciklamalar

Basit Muhasebe Kaydi Nasil Yapilir Ve Ornekleri Muhasebep

Muhasebeci Muhasebe Bolumu Tasarim Dokumani

Muhasebe Hesap Kodlari For Android Apk Download

Muhasebe Fisi Nedir Muhasebe Fisi Turleri Vergi Dosyasi

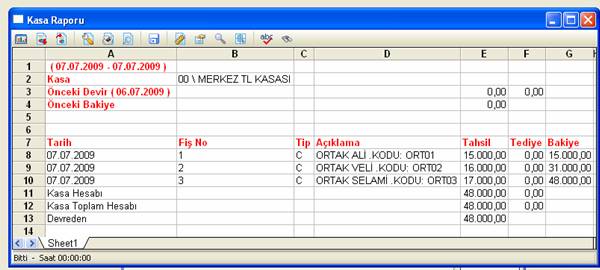

Netsis Muhasebe Programi Kasa Tanimlama Cari Uygulama Cari Hesap Karti Kasadaki Hareketleri Izlemek Ortaklar Netsis Tanimlamasi Kasa Modulu

Muhasebe Test Sorulari Ve Cevaplari Muhasebe Sitesi

9 Hazir Degerler 100 Kasa Hesabi Tl Youtube

100 Kasa Hesabi Ile Ilgili Uygulamalar Muhasebe Sitesi

Muhasebe Hakkinda Hersey Kasa Hesabi Pratik Kayit

100 Kasa Hesabi Muhasebe Mevzuat Muhasebe Haberleri Sitesi

100 Kasa Hesabi Nasil Calisir Ornek Muhasebe Kayitlari Ogrenelim

Genel Muhasebe Notlari